钮文新博文《取缔余额宝》

近日,央视首席新闻评论员钮文新“取缔余额宝”引发了公众对“余额宝”存在合理性的关注。然而这次,公众的声音出其一致地力挺“余额宝”。众多业内人士也纷纷撰文反驳。专家表示,希望看到余额宝能倒逼银行提高运营能力、创新能力和服务水平,真正适应未来利率市场化下的生存环境。“银行也该出出血改改良了”

余额宝拉高全社会融资成本?规模太小

在文章中,钮文新指出,余额宝是趴在银行身上的“吸血鬼”,所冲击的不仅是中国全社会的融资成本,更是整个中国的经济安全。他认为余额宝的高收益拉高了银行的融资成本,而“整个中国实体经济将为这一成本买单”。甚至直指中国金融监管当局对于余额宝这样的“金融寄生虫”居然无动于衷,“基本属于脑残”。

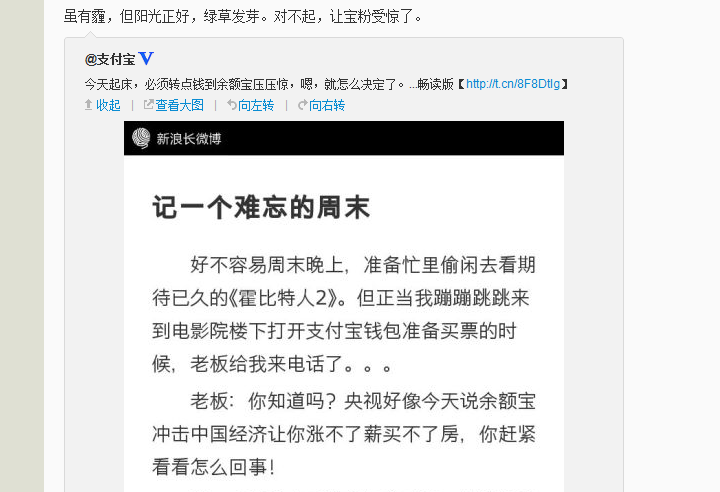

如此简单粗暴的指责,得到了支付宝官方微博调侃式的回应《记一个难忘的周末》。全文以一个支付宝员的口吻,“随便写两句回应一下”,言辞中透露着少许不耐烦和不屑。此外,阿里小微金融服务集团首席战略官舒明也撰文,更系统地回应了“吸血鬼说”。

舒明在文章中指出,余额宝对接的是天弘增利宝货币市场基金。而目前国内货币市场基金规模相对较小,实在无法“严重干扰利率市场”。同时,余额宝是市场利率的跟随者,而不是决定者。再者,信贷的可获得性和成本,主要与国家信贷政策、资金环境和金融机构的竞争格局相关,而与货币市场基金关系不大。

对此,知名财经评论员叶檀撰文指出,说余额宝抬高市场利率是因果不分。银行的利率定价是根据央行的指挥棒,根据市场需求来定的,货币基金不可能左右市场利率。

回应挨骂:取缔余额宝,是为国家宏观经济利益

与此同时,舆论出其一致地将矛头指向了钮文新。在该博文的评论中,骂声一片,网友纷纷指责其将银行当做弱者受害者,替既得利益集团说话。更有人翻出了百度上对其的介绍“中国权贵集团的发言人之一,一向以维护既得利益阶层为己任,在其论著和网络上多有惊人的言论。”

在一片骂声中,钮文新昨日下午在其博客上发文《回应挨骂》,文中称,判断市场问题,不仅需要从参与主体各方利益的立场出发,更要从国家宏观经济利益的立场出发。“我之所以呼吁‘取缔余额宝’,正是出于国家宏观经济利益的立场。”

而支付宝官方微博也立即作出回应,余额宝的核心价值观是用实干的态度,创新的思路,市场化的方法,让普通人能够零门槛、低成本地享受到适合自己的金融服务。老师你造吗?通则通,不通则痛,创新与变化才是永恒的主题啊!

传统银行业不应躺着吃利差

纵观钮文新的博文,始终坚持着一个核心观点,即银行融资成本提高了,就必然将成本转嫁给企业和老百姓。“银行存款利率上涨,必然引发贷款利率上涨,贷款利率上涨推高企业生产成本,最终必然反映到所有商品价格上。”钮文新在《回应挨骂》中称这是最基本的经济学常识。

然而这一逻辑,遭到众多业内人士的反驳。财经评论员马红漫指出,没有余额宝的时候,银行的融资成本比较低,存贷利差较高,银行坐拥了很高的盈利水平。但也没见它让利给企业和老百姓。所以反观之,当银行的利差收窄时,只是使得银行的整个竞争压力在加大,并不意味着银行必然会压榨企业和老百姓,因为市场竞争还是存在的。

自称“互联网金融PM +普通投资者”的知乎用户神原也指出,“为什么不是银行提高效率降低成本从而改善融资环境?中国的银行,应该出出血改改良了。”

其实,余额宝并非洪水猛兽,其创新之处,在于利用了互联网的便利性和T+0的交易模式。这样简单快捷的理财方式,更迎合现代人的口味,也因此更受到市场的欢迎。传统银行业也应该学会变通。

中国保险报副总编杜亮撰文提出,我们希望看到的是,余额宝们引发的“存款搬家”对传统银行业赖以生存的吃利差的盈利模式产生冲击,倒逼其提高运营能力、创新能力和服务水平,真正适应未来利率市场化下的生存环境。

不过,互联网金融常常过度宣传也是值得关注的问题。叶檀指出,互联网只是一个通道,还是要落到其对应的金融产品上来,金融产品的质量是重中之重。各类互联网金融产品在竞争中不要过多地强调收益率,忽视了投资风险。

文汇报见习记者 蒋竹云

事件回顾:

2-21 钮文新发布博文《取缔余额宝》

2-23 钮文新接受专访时称:我不是质疑余额宝

2-24 钮文新回应挨骂:取缔余额宝为国家利益

友情链接 |

| 国家互联网信息办公室 | 上海静安 | 上海秀群 |

文汇报官方微信

文汇报官方微信

汇拍微信

汇拍微信

汇玩微信

汇玩微信

汇吃微信

汇吃微信

汇演微信

汇演微信

文汇讲堂

文汇讲堂

上海跑步者

上海跑步者